1. 개요

PBR은 다소 높지만, 시가 배당수익률이 9.8%로 꽤 높은 회사이다.

20년도 급락 이후 21년 28.4달러까지 급등한 이후 -12%에 위치해있다.

전고점을 뚫지는 못했지만 차트상으로는 좀 부담스러운 자리다.

2. BM

캐피탈 사우스웨스트는 사업 개발 회사이다. 이 회사는 미국에 위치한 다양한 산업 부문의 중간 시장 기업에 맞춤형 금융을 제공하는 데 관여하고 있다.

이 회사의 투자 목표는 회사의 부채 투자로부터 경상 수익을 창출하고 주식 및 자본 관련 투자로부터 자본 절상을 실현함으로써 매력적인 위험 조정 수익을 창출하는 것을 포함한다.

이 회사는 선순위 채무와 2선을 포함한 채무 증권에 투자하고, 채무 투자와 함께 또는 신주인수권을 통해 우선주와 보통주에 투자한다.

이 회사의 자회사인 CSMC(Capital Southwest Management Corporation)는 일반적으로 급여 및 관련 혜택, 임대료, 장비 및 일반적으로 모든 정상적인 운영 및 관리 비용을 부담한다.

나도 다른 사람들과 같이 회사의 지속가능성에 대해 의문을 가지고 있지만,

미국은 든든한 연준풋이 있고, 인플레도 다른 나라로 수출할 수 있는 엄청난 능력이 있기에

경기충격은 크지 않으리라... 즉 문제가 있으면 또 돈을 풀리라 생각되기 때문에

큰 문제가 되지 않는다고 본다.

회사소개 발췌

비즈니스를 이끄는 관계

관계는 우리 비즈니스의 핵심 동력입니다.

우리는 모든 결정을 내릴 때 장기적인 관계를 위해 무엇이 최선인지 고려합니다.

신속한 대응

저희는 건설적인 피드백과 함께 신속하게 "아니오"라고 말하는 것이 지루하고 불필요한 프로세스보다 항상 낫다고 믿습니다.

우리 팀은 서로 끊임없이 소통하기 때문에 투자 기회에 신속하게 대응할 수 있습니다.

약속을 이행합니다

우리는 우리가 하고자 하는 일을 명확하게 전달하고 약속을 이행합니다.

긴밀한 조직을 통해 고위급 딜 전문가들이 거래 전반에 걸쳐 서로 지속적으로 소통하고 "회사를 대변"할 수 있습니다.

이를 통해 실사, 승인, 클로징 프로세스를 보다 예측 가능하게 진행할 수 있습니다.

창의성과 유연성

우리 팀은 신용 사이클 전반에 걸쳐 함께 투자해 왔으며, 미들 마켓 기업의 미묘한 차이를 잘 이해하고 있습니다.

우리는 각 거래에서 선순위 부채, 후순위 부채 또는 자본, 또는 이 세 가지의 조합을 투자하여 기업의 고유한 목표를 달성하고 기본 리스크를 공정하게 책정할 수 있는 권한을 가지고 있습니다.

항상 투자할 수 있는 자본상장기업인 Dropbox는 영구적인 자본 기반을 확보하고 있으며 "펀드 사이"에 존재하지 않습니다.

따라서 장기간에 걸쳐 성장과 인수를 위한 자본을 제공할 수 있습니다.

우리는 가치 창출에 대한 실적을 쌓은 산업 분야의 회사 경영진을 지원하고 비즈니스를 크게 확장할 수 있도록 지원할 수 있는 기회가 가장 좋은 기회라고 생각합니다.

회사소개에 따르면

당연히 좋은 말만 써놨겠지만, 여러 인프라를 활용해서 안전한 투자를 지향하고 유연하게 대처한다고 적어놨다.

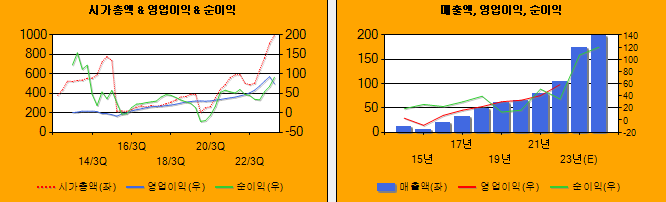

3. 재무상태

차트에서 최근 부담스러운 자리라고 했는데, 시총과 이익을 비교해서 봐도 많이 급등한 모습니다.

매출, 영익, 순익 그래프는 정말 아름답게 우상향 했다.

그런데 예상 순이익을 보면 22년 대비 2.5배 이상 상승했고, 주가는 이를 미리 반영한 것으로 보인다.

실제로 최근 5년 평균 PER이 14.1배 였는데, 지금은 14.7배로 부담스러운 수준은 아니어 보이기 때문이다.

DPS도 등락은 있지만 점차 올려주고 있어 좋다.

배당성향은 매년 다르지만 좀 높아보여서 부담이 된다.

부채비율은 낮은 편에 속한다.

4. 그간 퍼포먼스

CSWC는 94년에 상장한 회사로 연평균 수익률이 SPY 못지 않게 뛰어난 것을 알수 있다.

물론 BM의 특성상 MDD가 더 좋지 않지만, 이 회사의 퍼포먼스를 보니 결과론적으로 그때가 기회였음을 알 수 있다.

그러나 대부분의 시기가 SPY대비 언더퍼폼하고 있어서,

매수 타이밍은 오히려 SPY보다 가격이 낮을 때 사는 게 맞아 보이긴 한다.

그래도 지금 굳이 사야하는 이유를 억지로 만들어 낸다면

연준이 양적완화를 시작한 09년 이후부터는 언더워터 기간이 그 전보다 더 줄었거,

더 돈을 많이 풀었던 20년 이후로는 전혀 없다는 것이다.

BM상 최근 고-중금리로 인해서 채무를 가진 회사들이 분명히 상환에 어려움이 있을텐데

최근 주가는 그것을 전혀 반영하지 않았고 오히려 더 많은 돈을 벌고 있는 CSWC의 모습을 반기고 있다.

이는 CSWC가 실적으로 위기를 극복하는 모습을 보여주고 있음을 증명하는 것 같아 보인다.

5. 결론

최근 회사들이 대출을 갚는데 많은 어려움을 겪고 있고, 이는 채권자에게도 큰 영향을 미치는 것으로 보인다.

하지만 CSWC의 주가나 실적으로 보면 CSWC는 위기를 잘 극복하는 모습을 보여준다.

특히 미국은 자국의 위기를 해외로 수출하는 능력, 연준 풋도 있어서 그리 위험해 보이지는 않지만

94년 이후 주가 퍼포먼스를 보면 SPY도 이기고 있고, 오히려 위기때가 기회였음을 알 수 있다.

개인적으로 10년이상 좋은 퍼포먼스를 낸 회사를 좋아하는데, 이 회사가 그렇다.

다만, 다소 과도해 보이는 배당성향이 걸리는데 좋게 보면 주주환원이 좋은 것으로도 보이고

부채비율도 높지 않고 실적도 좋아서 괜찮을 것 같기도 하다. 배당률도 9%정도 된다.

그럼에도 불구하고 아무리 실적이 좋다고 하더라도 최근 주가가 급등한 점을 고려할 때

지금 매수할 타이밍은 아닌 것으로 보인다.

전저점 대비 50%나 상승했기 때문이다.

20일 이평선 밑에서 사야지...

한.... 24.5달러?(거기서 거기네...)

'재테크 > 투자 공부자료' 카테고리의 다른 글

| UTG(유틸리티 산업에 투자하는 고배당 펀드 - 8.65%) (0) | 2024.01.31 |

|---|---|

| OXLC(시가배당률 18%) 초고배당 ETF(feat, XFLT) (1) | 2024.01.30 |

| EOI(시가 배당률 8%) SPY에 도전하다 (1) | 2024.01.30 |

| CII(배당수익률 6.24%) 저평가 ETF (1) | 2024.01.29 |

| INFP - Initiate New Fund Project (1) | 2024.01.26 |

댓글